Ce qui change avec AVS 21

Malgré l’opposition d’une large fronde syndicale et féministe, la réforme AVS21 a été acceptée de justesse dans les urnes le 25 septembre 2022 avec 50,6% de votes favorables.

Entrée en vigueur le 1er janvier, la nouvelle réforme de l’assurance vieillesse introduit de nombreux changements. Tour d’horizon

Le 1er janvier est entrée en vigueur AVS 21, la réforme de l’assurance vieillesse et survivants votée en 2022. L’âge de départ à la retraite des femmes passera progressivement de 64 à 65 ans et d’autres changements concernent toutes et tous les retraités et futurs retraités. Petit tour d’horizon.

65 ans, l’âge de référence

L’âge de départ à la retraite des femmes est désormais calé sur celui des hommes, soit 65 ans. Cet âge sert de valeur de référence à tout le monde pour l’anticipation ou l’ajournement de la retraite.

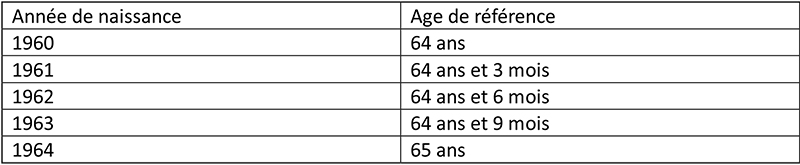

Nées entre 1961 et 1969, la génération transitoire

Pour les femmes, l’âge de référence sera introduit en quatre étapes: dès le 1er janvier 2025, il sera relevé de trois mois, puis de trois autres mois les trois années suivantes pour que, dès 2028, il soit identique pour tout le monde. Cette transition concerne en particulier les femmes nées entre 1961 et 1964:

Deux mesures compensatoires sont prévues pour les femmes nées entre 1961 et 1969. Celles-ci conservent le droit de percevoir une rente anticipée à partir de 62 ans. Et leur rente anticipée est moins réduite que les autres.

Quant à celles qui veulent ou peuvent prendre leur retraite à l’âge de référence, elles toucheront un supplément de rente compris entre 12,50 et 160 francs par mois. Basé sur le revenu annuel moyen déterminant, ce supplément est plus élevé pour les bas revenus que pour les hauts, mais il sera réduit si les années de cotisations ne sont pas atteintes. Ce supplément est versé à vie et, pour les femmes mariées, il n’est pas soumis au plafonnement de rente. Il n’est pas indexé à l’évolution des prix et des salaires, mais, en revanche, il n’est pas pris en compte dans le calcul des prestations complémentaires.

Pour déterminer l’âge de référence applicable, le supplément de rente et le taux de réduction pour la rente anticipée, on peut se rendre sur cette page.

Retraite anticipée plus flexible

Jusqu’à présent, il n’était possible de prendre une retraite anticipée qu’un ou deux ans à l’avance et pour la totalité de l’année. Dès 63 ans (et dès 62 ans pour les femmes de la génération transitoire), il est désormais possible de partir en retraite anticipée n’importe quel mois.

Mais aussi de ne percevoir qu’une partie de la rente, soit au minimum 20% et au maximum 80% d’une rente entière. Il est donc possible de coupler la rente avec un revenu du travail. Le pourcentage de la rente anticipée peut être augmenté une fois, après quoi la partie de rente restante devra être prise dans son intégralité.

Ajournement et travail après 65 ans

De 65 à 70 ans, il est possible d’ajourner tout ou partie du versement de la rente. Ce qui donne droit à un supplément de rente échelonné en fonction de la durée de l’ajournement, de 5,2% pour une année à 31,5% pour cinq ans. Il est toutefois prévu que le Conseil fédéral révise le taux de ce supplément dès 2027 en tenant compte de l’espérance de vie.

De plus, les revenus réalisés après l’âge de référence peuvent être pris en compte dans le nouveau calcul de la rente pour autant que le revenu total annuel soit au moins égal à 40% du revenu moyen déterminant et que la rente maximale de 2450 francs (3675 francs pour les couples) n’est pas déjà atteinte.

De manière analogue à l’anticipation, le pourcentage de rente ajourné ne pourra être réduit qu’une fois, après quoi le reste de la rente devra être pris entièrement.

Il est également possible de combiner anticipation et ajournement.

Attention aux pénalités de la retraite anticipée

Prendre une retraite anticipée entraîne une réduction de la rente pour toute la vie. Une anticipation d’une année provoque une baisse de 6,8%, pour deux ans elle est de 13,6%. Ces taux seront revus par le Conseil fédéral en 2027 au plus tôt en tenant compte de l’espérance de vie. Des réductions moins importantes devraient être prévues pour les faibles revenus.

Prestations complémentaires

L’anticipation et l’ajournement donnent le droit, en fonction du revenu, aux prestations complémentaires. Mais attention, pour le calcul de cette aide financière visant à couvrir les frais d’entretien, ce n’est pas le montant de la rente partielle qui est prise en compte, mais le montant de la rente entière correspondante.

Et que devient la prévoyance professionnelle?

Les grandes lignes d’AVS 21 s’appliquent désormais aussi à la prévoyance professionnelle (2e pilier). L’âge de référence est aussi fixé à 65 ans, bien que l’institution de prévoyance puisse choisir un âge inférieur. Toutes les caisses doivent offrir des possibilités d’une retraite anticipée et d’un ajournement. Et, comme dans l’AVS, les assurés peuvent choisir de ne toucher qu’une partie de la rente.

Chômage et prestations transitoires

Prendre une retraite anticipée n’empêche pas de continuer à percevoir des indemnités de chômage ou de les demander si les conditions sont remplies.

Par ailleurs, les personnes de 60 ans et plus qui ont épuisé leur droit aux indemnités de chômage peuvent à certaines conditions toucher les prestations transitoires en attendant l’âge de référence, sauf en cas d’anticipation de la rente.

AI

Avec l’âge de référence à 65 ans pour les hommes et les femmes, ces dernières toucheront une année de plus les prestations de l’assurance invalidité (AI) avant de rejoindre l’AVS. Il est toutefois possible d’anticiper la rente AVS. Si c’est en intégralité, on perd son droit aux prestations AI. Si ce n’est qu’en partie, on peut en revanche faire valoir auprès de l’AI une allocation pour impotent, une contribution d’assistance ou encore des mesures de réadaptation.

Réduction du délai de carence de l’allocation pour impotence

Remarquons pour finir que le délai de carence pour avoir le droit à une allocation pour impotence de l’AVS passe d’une année à six mois.

Pour réaliser une estimation de sa future rente, aller sur: acor-avs.ch